確定申告 – 配当金の節税ストラテジーを考える

総合課税にした場合ちゃんと源泉分が返ってきているのかを見てみる。

keyword

- 日株配当金の税金の内訳

日株配当金の所得税

源泉徴収

所得税・復興特別所得税15.315%、住民税5%

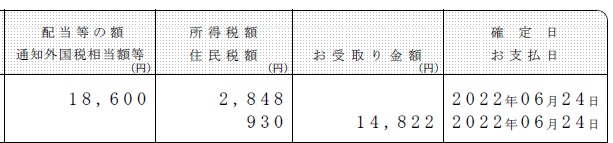

検算:下記の通り支払通知書の内容に一致した

18,600 * 15.315 / 100 = 2848.59 円

18,600 * 5 / 100 = 930 円

総合課税

以下は申告不要制度が使えない場合の話です。

日株は総合課税にすれば約2.5%節税できる。

米株は申告分離課税にすれば外国税額乗除の10%分節税できる。

NOTE: 総合課税と申告分離課税は併用できない。一部銘柄を申告せず源泉徴収で済ませるのはOK(税務相談官に確認済み)。

結論:米株配当の外国税額控除10%による控除額より日株総合課税の節税効果2.5%の控除額が上回るようなら総合課税にする。

自分の場合は米株配当の方が圧倒的に多いので申告分離課税でOK。

所得税

「課税される所得金額」により変動する。

自分の場合は、20.315%(復興増税込み)

NOTE: 課税所得額が690万を超える場合は再確認すること

所得税について配当控除10%受けられ、20.315 – 10 = 10.315%が所得税となる。

米株配当の場合控除がないので、源泉徴収時に比べて約 5% 多く支払う事になる。

住民税

総合課税の場合は、10%

配当控除が2.8%受けれるため 10 – 2.8 = 7.2% が住民税となる。

米株配当の場合控除がないので、源泉徴収時に比べて 5% 多く支払う事になる。

分離課税

所得税

15.315%

配当控除なし

住民税

5%

配当控除なし

コメントを残す